Escrito y revisado jurídicamente por:

Tras sufrir un accidente (ya sea de tráfico, laboral o en un espacio público) es habitual que la compañía aseguradora revise las lesiones del afectado antes de aceptar una indemnización. Sin embargo, en muchos casos el lesionado se encuentra con un problema: la aseguradora no reconoce las lesiones o minimiza su gravedad.

Esta situación puede resultar frustrante, especialmente cuando el dolor, las limitaciones físicas o las secuelas son evidentes para la persona afectada. Afortunadamente, existen formas de rebatir la valoración de la aseguradora y defender tus derechos.

En este artículo te explicamos qué hacer si la compañía de seguros niega o reduce tus lesiones.

POR QUÉ UNA ASEGURADORA PUEDE NEGAR TUS LESIONES

Las aseguradoras suelen analizar las reclamaciones con criterios médicos y económicos. Algunas razones habituales por las que pueden negar o minimizar las lesiones son:

- Consideran que las lesiones no están relacionadas con el accidente.

- Afirman que las lesiones ya existían previamente.

- Sostienen que las pruebas médicas no son suficientes.

- Alegan que el periodo de recuperación ha sido demasiado largo.

- Interpretan que las secuelas no están justificadas médicamente.

En ocasiones, estas discrepancias se deben a interpretaciones médicas diferentes o a informes elaborados por profesionales vinculados a la aseguradora.

LA IMPORTANCIA DE DEMOSTRAR EL NEXO CAUSAL

Uno de los aspectos más importantes en una reclamación por lesiones es demostrar el nexo causal, es decir, la relación directa entre el accidente y las lesiones sufridas.

Para ello suelen valorarse elementos como:

- El parte médico inicial tras el accidente

- Informes clínicos y pruebas diagnósticas

- Evolución del tratamiento

- Antecedentes médicos del paciente

- Tiempo transcurrido entre el accidente y la atención médica

Si la aseguradora considera que este nexo no está suficientemente acreditado, puede rechazar la reclamación.

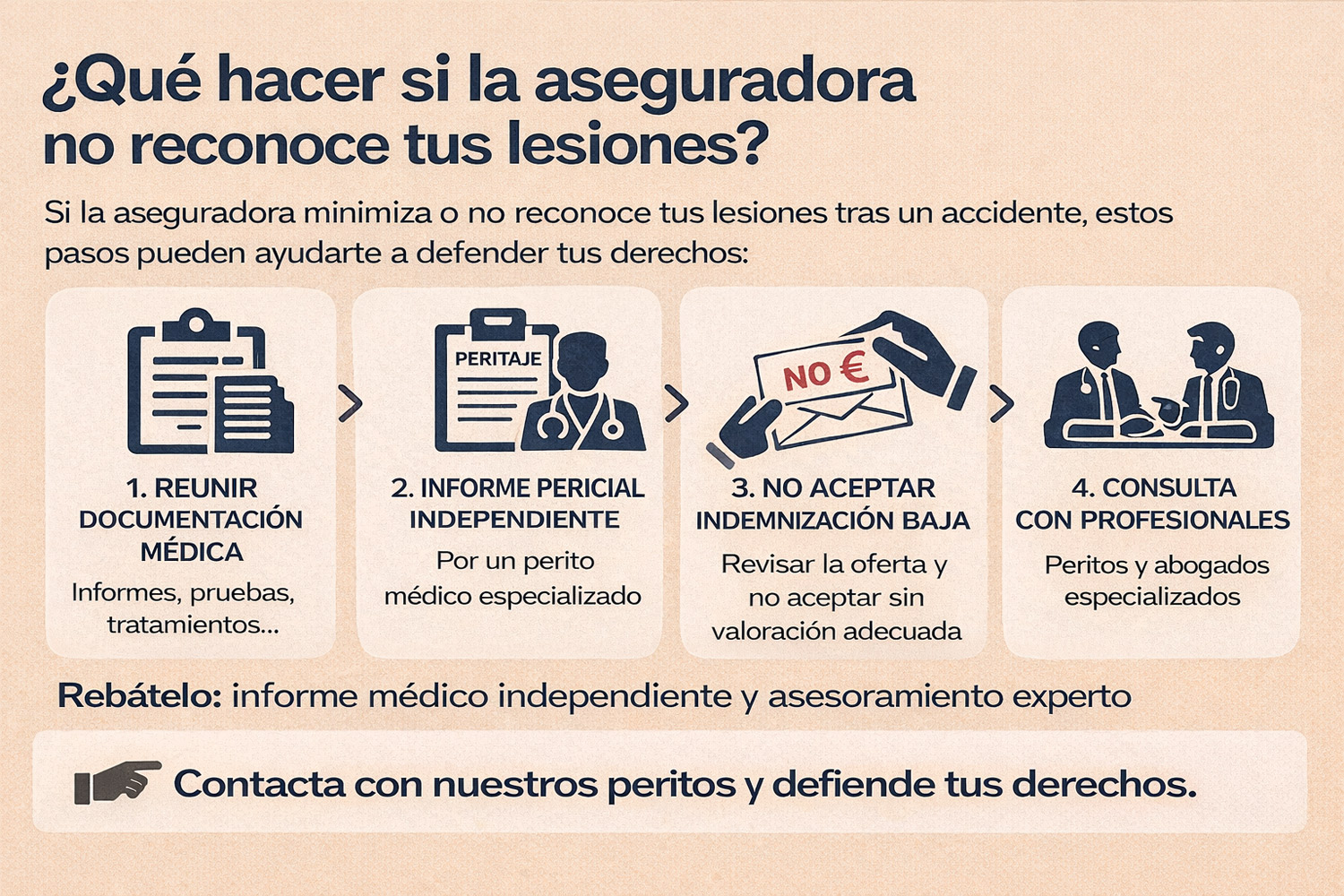

QUÉ HACER SI LA ASEGURADORA NO RECONOCE TUS LESIONES

Si te encuentras en esta situación, es importante actuar con rapidez y recopilar pruebas que respalden tu caso.

1. Reunir toda la documentación médica

Conserva todos los documentos relacionados con el accidente:

- Informes médicos.

- Resultados de pruebas diagnósticas.

- Informes de rehabilitación.

- Partes de baja laboral.

- Recetas o tratamientos prescritos.

Cuanta más documentación exista, más fácil será demostrar la existencia de las lesiones.

2. Solicitar un informe pericial médico independiente

Una de las herramientas más eficaces para rebatir a la aseguradora es contar con un informe pericial médico independiente.

El perito médico analiza:

- Las lesiones sufridas.

- Su evolución clínica.

- La relación con el accidente.

- Las posibles secuelas.

- El impacto en la vida personal y laboral.

Este informe puede utilizarse para contradecir el informe médico de la aseguradora y reforzar la reclamación.

3. No aceptar una indemnización sin valoración adecuada

En algunos casos la aseguradora ofrece una indemnización inferior a la que corresponde. Antes de aceptarla es importante:

- Revisar la valoración médica.

- Analizar las secuelas.

- Comprobar el cálculo de días de perjuicio personal.

Aceptar una oferta prematuramente puede implicar renunciar a reclamar cantidades adicionales.

4. Consultar con profesionales especializados

Cuando existe desacuerdo con la aseguradora, es recomendable acudir a:

- Peritos médicos especializados en valoración del daño corporal.

- Abogados especializados en responsabilidad civil.

Estos profesionales pueden analizar el caso y determinar si la valoración de la aseguradora es correcta o si existen motivos para reclamar una indemnización mayor.

QUÉ OCURRE SI EL CONFLICTO LLEGA A JUICIO

Si no se alcanza un acuerdo con la aseguradora, el caso puede terminar en vía judicial. En ese escenario, el informe pericial médico adquiere un papel fundamental.

El perito puede:

- Ratificar el informe ante el juez.

- Explicar la valoración médica realizada.

- Rebatir las conclusiones del perito de la aseguradora.

En muchos procedimientos judiciales, el criterio del perito independiente resulta determinante para fijar la indemnización final.

Cuando una aseguradora no reconoce tus lesiones, no significa necesariamente que tu reclamación no tenga fundamento. En muchas ocasiones, las discrepancias se deben a valoraciones médicas diferentes o a interpretaciones restrictivas por parte de la compañía.

Contar con un informe pericial médico independiente puede ser clave para demostrar las lesiones, acreditar el nexo causal y reclamar la indemnización que realmente corresponde.

En Peritos Legales contamos con especialistas en valoración del daño corporal que elaboran informes periciales rigurosos y defendibles ante los tribunales.

Si la aseguradora no reconoce tus lesiones, no te quedes sin reclamar lo que te corresponde. Consulta con nuestros peritos de seguros y obtén una valoración independiente de tu caso.